Dobânda Anuală Efectivă (DAE)

Dobânda anuală efectivă (DAE) reprezintă costul total al creditului pentru consumator, exprimat ca procent anual din valoarea totală a creditului, inclusiv următoarele costuri, după caz:

- costurile administrării unui cont care înregistrează atât operaţiunile de plată, cât şi tragerile;

- costurile de utilizare a unui mijloc de plată atât pentru operaţiunile de plată, cât şi pentru trageri;

- alte costuri privind operaţiunile de plată.

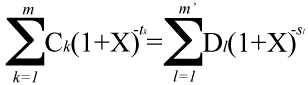

Conform legislației în vigoare, formula de calcul a DAE este următoarea:

— X este DAE:

— m este numărul ultimei trageri;

— k este numărul unei trageri, astfel 1 ≤ k ≤ m;

— C(k) este valoarea tragerii k;

— t(k) este intervalul, exprimat în ani şi fracţiuni de an, dintre data primei trageri şi data fiecărei trageri ulterioare, astfel t1 = 0;

— m' este numărul ultimei rambursări sau al costurilor suportate;

— l este numărul unei rambursări sau al costurilor suportate;

— D(l) este valoarea unei rambursări sau a costurilor suportate;

— S(l) este intervalul, exprimat în ani şi fracţiuni de an, dintre data primei trageri şi data fiecărei rambursări sau costuri suportate.

Fiind o informație standard care trebuie comunicată consumatorilor, VIVA CREDIT IFN S.A. include pe site-ul oficial, în contractele de credit și în materialele publicitare, valoarea DAE practicată.

Știm că pare complicat, de aceea, te încurajăm să urmărești următorul videoclip în care traducem din IFN-eză într-un limbaj mai prietenos ce înseamnă DAE și cum se aplică pentru un împrumut rapid pe termen scurt.

Un împrumut rapid pe termen scurt, chiar și pentru câteva zile, are de obicei dobândă zilnică. Acesta a fost conceput să fie folosit doar în caz de urgență și, bineînțeles, să fie rambursat integral la următorul salariu sau chiar mai repede. De aceea, dacă este folosit corect, te poate scoate dintr-o situație financiară mai delicată.

Cât de mari ar fi costurile dacă și alte servicii s-ar exprima în cost anual?

- La Hotel. O cameră pe noapte costă 200 lei, care nu pare așa mult, dar pe an, ar costa aproximativ 73.000 lei.

- La Film. Un bilet pentru a vedea un film la cinema costă 20 lei (aproximativ 2 ore). Cum ți s-ar fi părut dacă prețul biletului era afișat ca fiind aproximativ 22.000 lei/an (incluzând un bilet la toate reprezentațiile acelui film pe o perioadă de un an de 3 ori/zi)?

- Cu Taxiul. O cursă de aproximativ 5km, care durează 30 de minute, să spunem că are costul de 30 lei. Dar pentru un an, tariful afișat ar fi fost 178.000 lei pe an.

Cam la fel este situația și cu DAE practicat la împrumuturile rapide de la Viva Credit. Este un împrumut pe care noi îți recomandăm să-l folosești doar în caz de urgență, pentru o perioadă scurtă de timp și să-l rambursezi cât de repede cu putință, chiar mai devreme de data scadentă.

DAE este folosit pentru a compara două oferte de creditare, însă nu este singurul factor de care trebuie să ții cont. Este important de știut dacă mai sunt și alte costuri suplimentare, de exemplu: comision de plată anticipată, costul pentru vizita la domiciliu etc. Și, de asemenea, este foarte important de știut ce se întâmplă în cazul în care nu poți achita la timp.